+7 (495) 727-06-30

пн-пт 9:00-18:00

пн-пт 9:00-18:00

Рассмотрим вопрос, который интересует многих предпринимателей. В связи с постоянно меняющимся законодательством на текущий 2017-й год многим начинающим бизнесменам сложно определиться с тем, какую систему налогообложения лучше выбрать (Осн, УСН и ЕНВД), ведь имеются альтернативы, и каждый способ имеет свои плюсы и минусы.

Обычно предприниматели понимают, что выбрали не ту систему налогообложения уже после того, как их бизнес начал работать, и они столкнулись с тем, что платят налогов больше, чем ожидали. А все это происходит потому, что вопрос не был достаточно изучен до старта предприятия. Разумеется, поступить можно любым образом, но нужно помнить, что в каждом конкретном случае найдется своё оптимальное решение.

В настоящий момент действуют существенные льготы с точки зрения налогов для индивидуальных предпринимателей. Так, если Вы зарегистрировали ИП впервые с применением упрощенной системы налогообложения (УСН - в народе "упрощенка") и занимаетесь теми видами бизнеса, которые правительство считает приоритетными для предпринимательства, то Вы можете получить так называемые «налоговые каникулы» и не платить налог с дохода совсем в течение 2-х отчетных периодов.

За это время у предпринимателя есть возможность поставить бизнес, что называется «на ноги». Также Правительство Москвы помогает предпринимателям, компенсируя им некоторые затраты, такие как проценты по кредитам на развитие бизнеса, арендную плату и т.п.

В некоторых регионах все еще применяется такая система, как единый налог на вмененных доход (ЕНВД), но для предприятий, зарегистрированных в Москве применение ЕНВД невозможно. Поэтому ИП могут воспользоваться новым видом налога на вмененный доход – это патент. Патенты также могут быть применены на отдельные виды бизнеса, которые утверждаются для каждого отдельного региона.

Этот налог заменяет налог УСН, но может быть применен только ИП, если у Вас менее 15 сотрудников. Если ИП ведет несколько видов деятельности, из которых есть патентные, то предприниматель должен вести учет в рамках применяемого режима налогообложения.

Но не все виды бизнеса льготируются и не для всех подходит УСН. Поэтому прежде чем выбрать систему необходимо все аккуратно посчитать, а также взвесить все плюсы и минусы, поскольку в одном случае, выбирая ОСНО, Вы платите больше налогов, но при этом имеете покупателей, которые хотят с Вами работать, поскольку сами используют такую же систему, а в другом случае, когда Ваш клиент – это физическое лицо, то применение УСН является наиболее оптимальным решением. Налог при упрощенке платиться вместо трех налогов при ОСНО: НДС, налог на прибыль и налог на имущество.

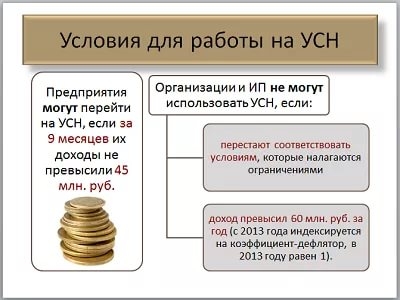

Необходимо помнить, что для применения УСН должны быть соблюдены условия:

Если все эти условия подходят для Вашего бизнеса, то Вы можете избежать большого количества отчетности, которую необходимо подавать при ОСНО. Но надо помнить, что УСН не освобождает от уплаты НДФЛ и социальных платежей по заработной плате.

Подробнее о системах налогообложения для ИП

| Упрощенная система налогообложения (УСН) | 4 500 руб в квартал |

| Общая система налогообложения (ОСНО) | 5 500 руб в квартал |

| УСН – 6% | 8 000 руб в месяц |

| УСН – 15% | 14 000 руб в месяц |

до 5-ти сотрудников |

до 100 операций в месяц |

| От 16 500 руб в месяц | До 25 000 руб в месяц |

Для получения примерной стоимости оставьте контактную информацию о себе, заполнив форму:

- руб. в месяц.

Также Вы можете отправить электронное сообщение по адресу: info@bisoutsourcing.ru.