+7 (495) 727-06-30

пн-пт 9:00-18:00

пн-пт 9:00-18:00

Первичная документация - это "начальные" документы, в которых отражается суть осуществляемых хозяйственных операций. Они могут сопровождать процесс согласования продаж (договор), при самой продаже (товарный чек, накладная, счет) и после (акт выполненных работ, счет-фактура). На их основании (но не только) ведется бух учет.

Ни для кого не секрет, что корректно оформленная документация, сопровождающая хозяйственную деятельность предприятия, является залогом правильного отражения деятельности в бухгалтерском и налоговом учете, а значит и правильно рассчитанных налогов. И, тем не менее, очень часто в малом бизнесе встречается ситуация, когда к документам предприниматели относятся не очень серьезно.

Самыми распространенными ошибками, влекущими за собой часто большие потери, как денег, так и времени, являются потеря оформленных документов и некорректное их оформление.

Когда речь идет об утере документов, то у руководителя все же есть возможность восстановить утерянные документы, обратившись к контрагентам. Чаще всего это удается сделать. А вот неправильное оформление куда как больше влияет на результаты деятельности.

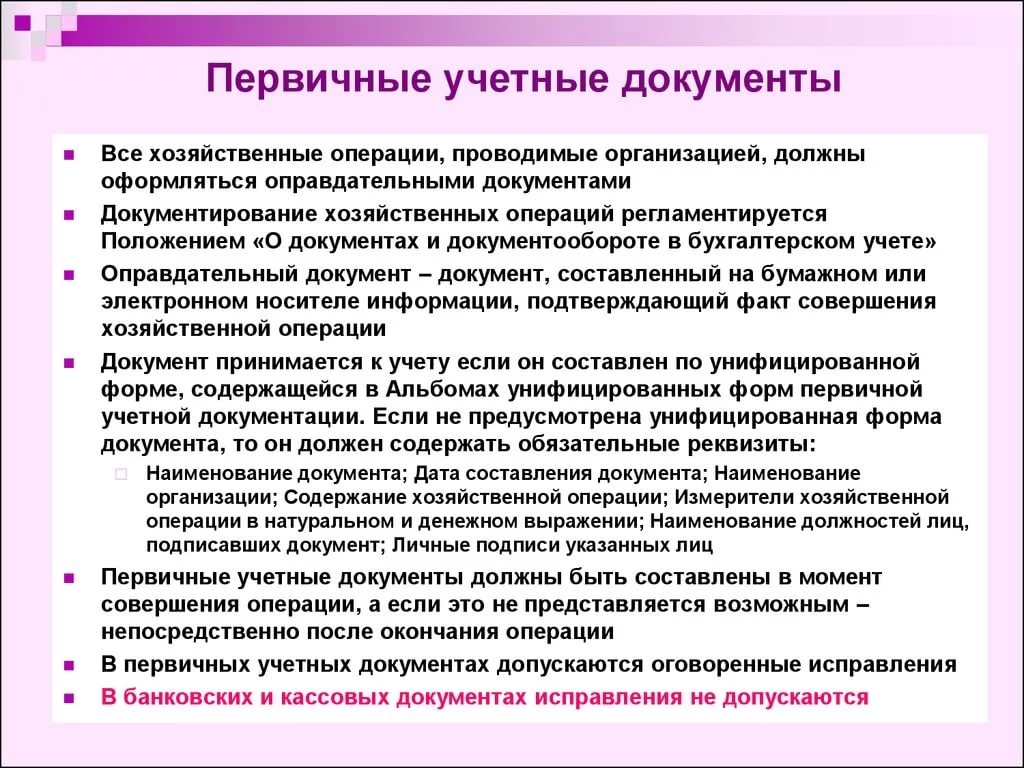

Формы первичных учетных документов, разрабатываемых Госкомстатом России, и сопровождающих деятельность предприятия, должны содержать некие обязательные реквизиты:

Кроме того, есть специфические требования к отдельным формам документов, например, счет-фактура по НДС. Эти требования прописаны в Налоговом Кодексе РФ и обязательны для исполнения. А учитывая, что декларация по НДС сдается только в электронном виде и с расшифровкой по все счетам-фактурам полученным и выпущенным, то важность этого вопроса бухгалтеры ощущают постоянно.

Бухгалтер, приступая к обработке первичной документации, должен проверить полноту и правильность составления документа, поскольку от этого зависит и корректность отражения в учете, а значит и величина налогов, а также возникновение юридической ответственности по документу.

Если обнаружено неверное оформление, то надо сразу же обратить на это внимание руководство и попросить переоформить документ. В этой связи необходимо обратить внимание на самые распространенные ошибки, которые встречаются:

Нужно помнить о том, что все эти ошибки и описки не просто неаккуратное отношение к документам, это вполне может повлечь за собой штрафные санкции.

А вот отсутствие документа может за собой повлечь непризнания расходов и НДС, что существенно повлияет на величину налоговых платежей и может больно ударить по финансовому благополучию. Штрафные санкции могут составлять сумму от 10 тысяч рублей до 20% от суммы не уплаченного налога.

| Упрощенная система налогообложения (УСН) | 4 500 руб в квартал |

| Общая система налогообложения (ОСНО) | 5 500 руб в квартал |

| УСН – 6% | 8 000 руб в месяц |

| УСН – 15% | 14 000 руб в месяц |

до 5-ти сотрудников |

до 100 операций в месяц |

| От 16 500 руб в месяц | До 25 000 руб в месяц |

Для получения примерной стоимости оставьте контактную информацию о себе, заполнив форму:

- руб. в месяц.

Также Вы можете отправить электронное сообщение по адресу: info@bisoutsourcing.ru.