+7 (495) 727-06-30

пн-пт 9:00-18:00

пн-пт 9:00-18:00

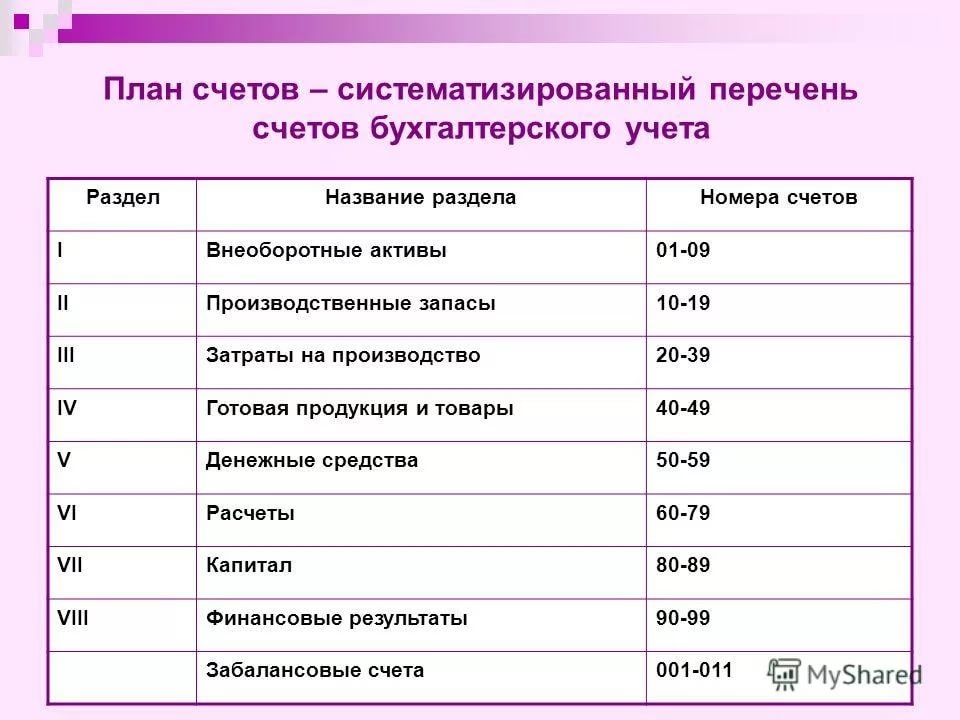

В отличие от многих развитых стран, где план счетов бухгалтерского учета каждое предприятие устанавливает самостоятельно, следуя общепринятым в этой стране бухгалтерским стандартам, в России план счетов жестко закреплен законодательством и предписан для использования всеми коммерческими структурами. Также существуют подобные планы для бюджетных организаций.

Конечно, такая унификация хороша для проверяющих, поскольку удобно контролировать, когда у всех одинаковые операции, отражаться одинаково. Но бухгалтерский учет, в первую очередь, предназначен не для проверяющих, а для того, чтобы предприятие имело полную, достоверную и структурированную в соответствии с ПБУ финансовую отчетность.

С помощью информации из бухгалтерских регистров, руководство должно иметь возможность оценивать текущую ситуацию и принимать необходимые управленческие решения, чтобы добиваться поставленных перед бизнесом целей.

Тем не менее, раз законодательно закреплен определенный порядок отражения по конкретным счетам - план счетов бухгалтерского учета, необходимо его соблюдать. Для этого надо понимать, что представляют из себя эти счета бухгалтерского учета 2017. Во-первых, все счета делятся на:

Соответственно надо понимать, что когда вы ведете учет в бухгалтерской программе (например, 1С Бухгалтерия) и программа вам показывает остатки красным, то операции отражены некорректно, а значит и финансовая отчетность будет, скорее всего, неверной.

Понятно, что у активных счетов не может быть пассивного остатка, поскольку это означает, что потрачены деньги, которых не было, или израсходованы материалы, которых также не было у предприятия.

Что касается активно-пассивных счетов, то всегда нужно быть внимательным при проведении операций по этим счетам, поскольку бухгалтерская программа обычно ведет учет в разрезе документов и договоров, и если не уделять этим моментам достаточного внимания, то в учете будет, мягко выражаясь, беспорядок.

Во-вторых, правильное использование счетов для отражения происходящей деятельности в учете, является залогом того, что при закрытии отчетного периода, можно будет с большой долей уверенности сформировать качественную, то есть корректную, отчетность.

Для того, чтобы не запутаться в бухгалтерских проводках при отражении хоз. операций в базе, лучше всего не применять творческий подход и не пытаться самостоятельно придумывать проводки, а воспользоваться стандартным набором функций программы, в которую уже заложены и законодательство в области бухучета и налоговый кодекс.

Если же вам не удается с помощью стандартного функционала записать ту или иную операцию в базу, то это не значит, что программа плохая и придется делать ручные проводки, это значит только одно – вы не имеете достаточных знаний программного продукта и навыков его использования.

Конечно в интернете можно найти много различных комментариев на тему того, как составлять проводки по разным операциям, но надо помнить, что в этом ресурсе информации очень много и какая из них является добротной, а какая только субъективным мнением автора, разобраться порой очень сложно.

Поэтому самое правильное, как только возникают сомнения по применению плана счетов бухгалтерского учета, надо обратиться к профессионалам - контакты (мы постараемся Вам помочь).

| Упрощенная система налогообложения (УСН) | 4 500 руб в квартал |

| Общая система налогообложения (ОСНО) | 5 500 руб в квартал |

| УСН – 6% | 8 000 руб в месяц |

| УСН – 15% | 14 000 руб в месяц |

до 5-ти сотрудников |

до 100 операций в месяц |

| От 16 500 руб в месяц | До 25 000 руб в месяц |

Для получения примерной стоимости оставьте контактную информацию о себе, заполнив форму:

- руб. в месяц.

Также Вы можете отправить электронное сообщение по адресу: info@bisoutsourcing.ru.